Платежная независимость

Летом 2014 года вступает в силу законопроект о создании национальной платежной системы (НПС) России, которая в ближайшем будущем должна составить альтернативу Visa и Mastercard на территории страны.

Законопроект регламентирует требования к системе платежных карт, функции и особенности регулирования, которые должны осуществляться Банком России. Основная задача НПС – обеспечить полную независимость от международных платежных систем, иностранных регуляторов и политических рисков, которые могут повлечь частичную или полную блокировку иностранных платежных систем. В случае успешной реализации проекта НПС популярные международные платежные системы могут потерять до четырех миллиардов долларов, которые они ежегодно получают в виде комиссии от примерно 85% сделок в России. И это при том, что российское общество до сих пор не использует банковские карты в том объеме, к которому привыкли на Западе. Из всех операций, проводимых с банковскими картами в России, 81% приходится на снятие наличных средств и лишь 19% на оплату покупок с помощью безналичного расчета.

Решение о создании НПС было принято после временной блокировки карт ряда российских банков, работавших на системах Visa и Mastercard и попавших в «черные списки» американского правительства. Продолжающийся украинский кризис грозит и дальнейшими осложнениями для российской финансовой системы и экономики в целом. Зависимость России от зарубежных систем на сегодняшний день не вызывает никаких сомнений – доля карт Visa и MasterCard составляет до 85% всех действующих в России банковских карт. Поэтому если в один прекрасный день правительство США примет решение ужесточить давление на Россию, фактические монополисты карточного оборота могут за несколько минут парализовать практически всю финансовую жизнь страны.

В начале мая Владимир Путин подписал пакет поправок к закону «О национальной платежной системе», которые потребовали от Visa и MasterCard либо строительства в России собственных процессинговых центров либо размещения в ЦБ обеспечительных взносов в размере двухдневного оборота (в совокупности около 2,9 миллиарда долларов). В связи с этим представители Visa заявляли, что могут отказаться от работы в России. Однако затем государство смягчило свою позицию. В конце месяца стало известно, что размер взносов будет устанавливаться правительством по согласованию с Банком России

Стоит отметить, что у России есть опыт организации своих платежных систем, таких как Union Card 1993 года, в которую входило не менее 300 финансовых учреждений, а также система «Золотая корона» с 500 банками в РФ и СНГ, и платежная система Сбербанка «ПРО100». Однако ни одна из этих систем не получила широкого распространения, и поэтому сегодня вопрос создания НПС фактически требует работы «с нуля». Несмотря на это, глава Сбербанка Герман Греф заявил, что процесс запуска НПС займет от 2 до шести месяцев после принятия законопроекта. Ожидается, что законопроект начнет работать не раньше, чем с 1 января 2015 года, и только после этой даты будет инициирован процесс запуска. А распространение первых 100 миллионов новых карт займет около двух лет.

WEJ обсудил с экспертами вопрос создания НПС, сложности технической реализации и возможные сроки введения новой системы в действие.

По мнению профессора Университета Варшавы Якуба Горка, создать национальную платежную систему в России возможно.

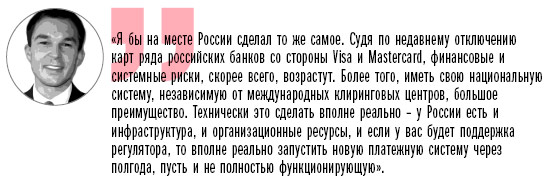

Владислав Иноземцев, директор Центра исследований постиндустриального общества, так прокомментировал для WEJ вопрос создания НПС в России:

Владислав Иноземцев отметил: «Проблема состоит скорее в том, насколько удобной она окажется для пользователей, а также в том, насколько жестко будет регламентировано ее использование.

Пока представляется наиболее вероятным, что такая система будет собственностью Центрального банка (говорится о ее возможной приватизации, но я не уверен в реальности этой перспективы, так как для окупаемости потребуются довольно высокие тарифы, что будет противоречить задачам широкого использования системы) – и поэтому вопрос цены создания нужной инфраструктуры (от $ 4 до $ 10 млрд) выглядит вторичным. Более важен вопрос о том, как быстро можно создать необходимое программное обеспечение (которое, видимо, тоже должно быть «национальным»). Сегодня только одна расчетная система – сибирская «Золотая корона» – работает на собственном софте, тогда как большинство российских банков используют продукты от Open Way или Compass. Совместимость «Золотой короны» с другими платежными системами вызывает проблемы до сих пор. Японская JCB и китайская UnionPay также работают на программном продукте западных компаний. Проблема совместимости критически важна для успеха системы, потому что до 60% российских карт используются не только внутри страны, но и за рубежом, и если клиенты новой системы будут лишены такой возможности, это станет для нее практически явным приговором.

Весьма существенен вопрос о том, кто возьмет на себя затраты по установке в торговых точках дополнительного оборудования для обслуживания карт и/или перенастройки действующего. Не секрет, что не слишком распространенные карты систем DinersClub или той же JCB в России обслуживаются далеко не везде. Эта же проблема встанет и перед новой системой. К этой же группе вопросов относится и тематика создания собственного российского чипа. Пока он есть у системы «Универсальная платежная карта», но весьма низкого качества – в связи с этим может быть поставлена задача разработки нового изделия или (что было бы, на мой взгляд, предпочтительнее) покупки одной из западных компаний-производителей вместе с имеющимся know-how.

Хочу подчеркнуть, что эти проблемы технически разрешимы – более сложной является проблема принятия данных карт за рубежом не с технической, а с организационной стороны, так как иностранные торговые точки практически наверняка потребуют интегрированности с Visa или MasterCard. Это означает, что полностью «национальной» система все равно не будет.

Сложно сказать, что сейчас предпримут российские финансовые власти. Не будучи изоляционистом или сторонником автаркии, я бы решился сказать, что внутренняя электронная платежная система в России не была бы лишней – ведь в нынешней ситуации большинство платежей практически проводится через иностранные банки даже при совершении внутрироссийских операций (если, например, карточки привязаны к валютным или мультивалютным счетам клиентов). Достичь этого вполне возможно, ограничив таким образом присутствие Visa и MasterCard на внутреннем рынке. Однако можно быть уверенным в том, что такой шаг, несомненно, вызовет весьма предвзятое отношение к обслуживанию российских карт за пределами страны – и его выгодность для клиентов окажется сомнительной.

Технически выстроить национальную платежную систему можно за 4–5 лет, потратив на нее до $ 10 млрд. Эта система вряд ли будет окупаемой в обозримой перспективе и окажется локализованной в границах России. По сути, она может стать инструментом обороны, но не наступления, так как, скорее всего, будет отторгнута международными системами. Видимо, в такой ситуации филиалы иностранных банков в России будут преимущественно специализироваться на эмиссии международных карт, российские банки – национальных. Интеграция этих систем случится тогда, когда международная напряженность снизится – но подойти к этому моменту с собственной платежной системой было бы отнюдь неплохо.

Если ее издержки возьмет на себя ЦБ, она может обслуживать практически весь безналичный оборот внутри России и выйти на прибыльность через 8–10 лет».

Текст: Ольга Ирисова, Антон Барбашин

{kind=link}